“从去年12月开始,广东移动作为中国移动手机支付的首批试点省之一,开始推广基于自有账户的手机支付业务,交易金额每月都有40%以上的增幅。”广东移动电子商务事业部一负责人告诉本报记者,随着移动运营商在手机支付业务形式的多元化,“相信未来手机支付市场的增幅将更大”。

事实上,广东移动手机支付业务的遭遇和热捧,正是中国当前方兴未艾手机支付市场的一个剪影。

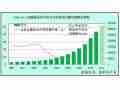

来自艾瑞咨询的研究显示,2010年中国手机支付市场规模将达到28.45亿元,手机支付用户总数将突破1.5亿人。面对这个刚刚起步且潜力巨大的产业,以中国移动为代表的运营商,显然不是市场唯一的角逐者。

本报记者了解到,以财付通、支付宝为代表的第三方支付平台、以银联为代表的传统金融机构,均在手机支付业务上展开布局。

运营商布局手机支付“2007年,我们就着手对手机支付业务进行研究,2008年初基本定下来发展方向和业务模式。”广东移动一负责人告诉记者,中国移动在计划发展手机支付业务时,参考了两种海外电信运营商模式。

一是菲律宾的SMART,利用WAP互联网和短信确认等方式,完成客户资金的转账。其特点是支付过程不在消费现场,所谓“远程支付”。

另一种模式是日本的DoCoMo,通过在手机终端内置无线射频芯片,利用近距离感应技术完成支付,即所谓“现场支付”。目前,日本、中国台湾已经大规模使用该技术。

“最终中国移动的手机支付业务,就是基于‘远程支付’和‘现场支付’两种主要模式。”上述广东移动人士表示。

目前中国移动力推基于自有手机支付账户的手机支付,即给移动用户提供独立的资金账户。“手机支付相对于传统网上支付,使用上更加便捷、安全,对于客户来说,为每一个手机提供一个对应的支付账户,可以让手机成为随身携带的一种更加方便的支付工具。”上述广东移动人士介绍,目前手机支付已经可以支持多家大型购物网站的在线支付。

手机支付的现实困局尽管手机支付市场前景可期,但据本报记者调查,相比较互联网支付,目前手机支付市场仍然处在初级阶段。

以广东移动的手机刷卡支付为例,深圳作为手机刷卡消费的试点城市,深圳移动分公司与深圳通开展合作,在地铁、公交、超市等领域,推出手机刷卡消费业务。移动用户更换专用SIM卡后,可以直接利用手机刷卡,乘坐公交和地铁。但据记者了解,目前深圳仅有三条公交线路进行了手机刷卡的试点。

“手机刷卡的推广难点之一,就是系统的兼容性。”广东移动内部人士分析,这是一个两端困境——要么让用户大规模更换带有射频系统的手机;要么让公交、地铁、超市等应用端的读头大规模替换。

最终移动运营商从用户角度考虑,选择了后者。“对于手机刷卡支付业务,应用端读头的大规模替换,将是一个浩大工程。”上述广东移动人士分析,应用端读头系统的大规模替换所涉及的巨额投资,以及方方面面的利益,亦非运营商一家力所能及:“需要政府在其中起到主要和协调作用。”

而据本报记者调查,在海外手机支付应用广泛的公共事业领域,国内的推广则显得步履维艰。以深圳为例,目前仅在部分有线电视做到用手机支付,而在水费、电费等领域,迟迟得不到推广。一业内人士直言:“因为涉及到一些计费系统的调整,很多行业主管部门对推行手机支付动力不足。”

不止如此,目前各行政区域的一卡通系统标准不一,也为手机刷卡支付的推广制造难度。以广东省为例,深圳的“深圳通”跟广州的“羊城通”其系统标准并不一致,这导致在深圳的手机刷卡用户,却不能在广州消费。而制定统一的标准,需要政府相关部门牵头统一和规范行业标准。

多方角逐手机支付尽管手机支付市场尚处在起步阶段,但运营商之外,第三方支付平台、银行等金融机构,都纷纷涉足。

4月15日,第三方支付平台财付通推出手机订购机票和水电煤缴费两项全新应用。财付通无线业务总监杜红介绍,目前财付通已与南航合作手机订票,并在重庆、成都两个城市开展水电煤的手机缴费业务。

据悉,依托腾讯QQ用户平台,财付通已拥有手机支付合作商家超过40万户,业务范围涵盖商旅客票、游戏点卡、消费电子、公共事业缴费等各个领域。

而作为金融机构的银联,在2009年联合有关方面研发的新一代手机支付业务,开始在上海、山东等七省市试点。新一代银联手机支付业务是以手机中的金融智能卡为支付账户载体,将手机与银行IC卡合二为一。截至2009年底,银联手机支付用户规模突破2000万户,年交易金额超过170亿元。

“目前涉足手机支付的三方均有优势。”有业内人士分析,第三方支付平台拥有传统网上支付的客户资源优势;银联等金融机构拥有国家的金融牌照,能够尝试更多的业务模式;运营商有着大量的手机用户资源和运营经验,可以推出有针对性的业务服务。

“我们会利用自身的客户规模优势,结合自有的支付需求来推广手机支付业务,比如手机支付缴话费。”有广东移动人士表示。而据本报记者了解,在中国移动入股浦发银行后,随着国家金融政策的逐步放开,中国移动将尝试更加多元化的手机支付业务。

来源:21世纪经济报道