随着移动互联网的快速发展,手机支付也随之融入到我们的生活,并日益得到更多消费者的追捧和喜爱。据《新京报》报道,近日毕马威发布最新调查显示,有77%的中国受访者使用手机进行银行交易较上次调查增加两倍多。同时有44%的中国受访者使用手机进行零售交易,较上次调查增加接近三倍。由此可见,国内手机支付已初步成型。但是,支付项目数量偏少与用户对安全性的忧虑致使市场接受程度还不高,解决安全性因素与拓宽支付项目将是未来手机支付产业的发展重点。

手机支付渐已成型

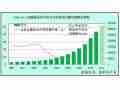

手机支付是3G时代手机的主要应用服务之一。2009年3G技术在国内投入商用之后,三大运营商与金融机构就不断开展合作,纷纷推出了手机支付业务,各第三方支付平台也相继推出了面向主流智能手机操作系统的支付客户端。经过一年多发展,艾瑞咨询相关数据显示,预计2010年全年,中国手机支付市场交易规模将达到98亿元,手机支付用户总数突破1.5亿,手机支付市场已初具规模。

综观手机支付市场发展,目前国内手机支付应用试点城市越来越广。早在今年3月,中国银联宣布由中国银联联合有关方面研发的新一代手机支付业务进入大规模试点阶段。而几乎同时深圳在公交车上实现了手机支付试点,而后又有消息称10月深圳地铁也将试点应用手机支付。上海同样是在今年3月实现了近6000台商户终端可支持手机现场支付;除此以外,信用卡还款、公共事业缴费、机票和酒店预订、彩票购买等远程支付业务也相继上线。宁波在遍布全市的7000多家商户建成了手机支付渠道。长沙第一批试点的百货、超市、电影院、药店、便利店、快餐店、出租车等也已完成手机现场支付改造。此外,中国电信推出“翼支付”,近期交通银行宣布正式进入手机支付市场、武汉年内将实现刷手机加油等等一系列的产业布局,加速了手机支付产业的发展。但值得注意的是,由于没有形成全国性的统一平台目前这些手机支付应用试点仍旧是小范围的。

另有调查数据表明,在用户经常使用的手机应用服务中,手机支付仅占3.9%,远远落后于手机阅读、手机游戏、手机邮箱等应用。此外,在使用手机支付的意愿方面,小额支付的支持率只有40%,大额支付的比例则更低,整个市场接受度还不高。

安全、便捷将是普及关键

业内人士认为:“从用户来看,使用手机支付与否首先在意的是使用习惯,操作简单方便才会引起兴趣;其次,安全性是否有保障?部分用户担心手机丢失任何人都能拿去刷而造成损失。同时,手机支付是建立在渠道基础之上的,商家能否愿意接受这种付费方式也是影响普及的一个关键所在。此外,运营商与银行、第三方支付商的博弈一度造成市场混乱让用户对手机支付产生抵触心理。

据了解,目前运营商与金融机构的手机支付技术标准出现不相容的情况,金融机构希望通过自身的客户群独立发展手机支付,而第三方支付平台也凭借其高市场接受度另起炉灶单独推出基于智能手机的客户端。手机支付平台标准不一,用户所希望的方便快捷也就大打折扣,而且近年来与手机有关的欺诈案件使普通用户对手机安全存在顾虑,以及支持商户少、开办网点少、支付渠道不顺畅等等这些也都影响了用户的方便使用,并且用户普及也受阻。

以济南为例,尽管济南是中国银联手机支付的试点城市之一,但目前,济南仅有8家银行的11个网点可办理手机支付业务,手机支付的支持商户也非常稀少,银联仅在济南核心商业区设置了500多台支持新一代移动支付的POS机。济南某银行相关工作人员也坦言:“很多功能还无法使用,而且商户不是很多。”

未来趋势,竞争转合作力争统一标准

手机支付的市场前景毋容置疑,但是如果移动运营商撇开金融系统将面临很大的信用风险,支付额度方面也将受到很大限制;而如果金融系统离开移动运营商单独推进手机支付,在业务的发展和推广方面将会遇到困难;第三方手机支付虽然既无政策倾斜又无资源优势,但发展迅速,最为消费者认同,参与度也最高。各方都具备竞争优势,在发展过程中也都充分认识到竞争与合作的矛盾关系,但与其两败俱伤不如合作共赢。

此外,由于载体的不同,目前比较常见的手机支付解决方案有4种,分别是NFC、RF-SIM、SIMPass和智能SD卡,中国移动选择了RF-SIM技术,中国电信和中国联通选择了SIMPass技术,中国银联选择了智能SD卡解决方案。这就导致如果其他手机支付提供商的用户想在商场使用手机支付,就只能期待所属手机支付提供商也在此安设相应的POS机终端。如此一来类似服务的重复建设便会造成技术与资源浪费,对用户来说也很不方便。因此,未来手机支付产业和谐发展的趋势必然是合作共赢、统一标准。(来源:手机中国)