目前国内的手机支付行业还不到成熟期,相关的行业标准在年内也不可能出台;国内推出手机支付业务的各方各有优势,但综合各种因素来看,中国银联将有可能成为中国手机支付行业的最后赢家。手机支付的市场争夺战继续升级,运营商、银联以及第三方支付机构各显身手,纷纷抓紧时间深入布局,而此前讨论许久的手机支付标准之争也再度浮出水面。

市场争夺暗战升级

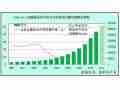

“2011年将成为手机支付爆发元年!”这个爆炸性消息来自计世资讯不久前发布的《2009-2010年中国手机支付市场趋势研究报告》。报告显示,2010年手机支付用户有望突破1.5亿,2011年达到2.5亿户,预计2010年底市场规模将突破35亿元,2011年市场收入规模预计将达到80亿元。

与这些激动人心的数据相对应的,是目前硝烟四起的手机支付市场。由于采用手机作为交易终端,涉及到移动通信及与手机终端适配的问题,所以手机支付的产业链除银行及第三方支付外,电信运营商甚至手机终端和系统制造商都在其中。伴随着市场潜力的逐渐爆发,产业链上的各方最近又开始了新动作。

在5月初联合中国电信、中国联通、各商业银行和众多社会第三方机构成立了移动支付产业联盟之后,9月28日,中国银联宣布推出集合多类手机远程支付服务功能的“银联在线”移动电子商务门户,并与TCL集团合作发布全国首款经过银联认证的商用“支付手机”。此举被业内认为是银联绕过了电信运营商布局手机支付市场。

10月14日,中国移动通过全资子公司广东移动认购浦发银行20%的新发行A股也宣告完成,顺利成为浦发银行第二大股东,在手机支付业务方面获得了有利筹码。同样作为运营商的中国联通也在近日表示,其手机支付业务将于11月份在北京、上海、广州、重庆四城市试点商用,并逐步在全国推广。

10月19日,支付宝也有了大动作,当天宣布联合手机芯片商、系统方案商、手机硬件商、手机应用商等60多家厂商成立“安全支付产业联盟”,并针对移动互联网发布新一代无线支付产品———“手机安全支付”。

除此之外,海外第三方支付机构PayPal将于明年在中国正式推出手机支付业务,并将可能与银联及电信运营商合作。而其他的第三方支付平台如快钱、财付通、易宝先后等也都在积极布局手机支付。

行业人士分析说,银联希望保持在银行卡领域的地位并成为用户惟一支付界面,并将上下游企业全部吸纳到自建平台上进行业务应用开发;电信运营商也想成为用户支付界面并将支付拓展到用户生活的各个方面;第三方支付平台则希望扩大业务领域和收入来源。在巨大市场的诱惑下,各方都想争夺到市场主导权,手机支付市场开始暗战升级。

标准之争成焦点

而关系着将来市场主导权的手机支付标准之争则成了当前手机支付战的焦点。

据了解,手机支付主要依靠RFID(射频识别)作为数据通信技术支撑,目前国内手机支付标准也面临互不兼容的2.4GHz和13.56MHz两大频率的选择问题。银联采用的是13.56MHz的NFC(近距离无线通讯技术)技术,中国联通与中国电信在技术上已经选择与银联合作推进。而中国移动则主要采用2.4GHz的RF-SIM技术,同时也不放弃13.56MHz的NFC技术。

这两种技术也各有优劣。据工信部通信科技委委员侯自强介绍,13.56MHz的NFC技术是大部分现有POS终端机和城市公交一卡通等多采用的标准,但该技术对手机有要求,在信号传输方面属于低频范围,必须借助外部天线,才能实现与外部各种设备的非接触式交互,如果要推广的话,消费者需要更换手机,而且推广者还需要支付国际版权费用;2.4GHz的RF-SIM技术由国内企业自主研发,用户只需更换SIM卡便可手机支付,但需要银联、公交部门配合改装POS机,协调推广成本巨大,如果手机SIM卡丢失或损坏了,用户的账户余额都将无法取回,存在安全隐患。

就目前来看,究竟采取哪一种技术作为标准暂时还未能确定。此前,有传言称在中国电子标准化研究所的牵头下,三大电信运营商、中国银联和央行等相关单位已就移动支付的标准问题进行了专门讨论,今年10月份手机支付的统一标准就可以出台。但如今已进入十月底,这个传言将不攻自破。

银联或将成为最后赢家

就目前来看,在标准未定之时,各方都争取抢占市场的制高点,但多数专家认为,在这几方的较劲中,银联最有可能成为最后的大赢家。

有专家表示,手机支付是为金融业务服务的,最好能采用金融行业的标准。作为国内唯一的全国性银行卡联合组织,银联具有先天的优势,更容易在银行间构建互联互通的支付管道。此外,中国银联在用户规模和消费信任度方面也都具有优势。央行数据显示,截至2009年底,我国累计发行银行卡20.66亿张,中国银联背靠80多家金融机构,加上数以千万计的POS终端,相比需要重新铺设终端网络的运营商推广起来更快、更有效率。

北京邮电大学教授阚凯力表示,在政策上,银联相对也有优势。今年6月份央行出台的《非金融机构支付服务管理办法》(以下简称“《办法》”)于9月1日正式实施,规定未经中国人民银行批准,任何非金融机构和个人不得从事或变相从事支付业。业内人士称,这首先在从事手机支付业务的牌照发放上面设置了门槛。作为金融服务机构,银联同金融机构关系密切,与缺少牌照的运营商和第三方支付机构相比,无疑有很大的优势。

值得注意的是,针对近年来迅速发展的第三方支付与移动支付,为了降低非金融机构涉足金融业务的风险,《办法》还规定支付机构的实缴货币资本与客户备付金日均余额的比例,不得低于10%,对此,有金融行业人士分析说,这是对备付金的规模做了限制,实质上对于运营商以及第三方支付机构做手机支付的规模也做了很大的限制,后者“小打小闹可以,但是从规模上做不大。”如今,《办法》的实施细则正在征求意见中,各方也都在密切关注政策动向。

但这并不意味着今后银联将在手机支付中稳坐庄家。中国移动目前有6亿用户,用户规模巨大,其在网络支撑、市场营销和客户服务方面经验丰富。同样,截至今年7月1日时,支付宝的注册用户已超过2亿人,占国内互联网用户近半人数,这些用户一旦转移到移动互联网上,一样不容小觑。另外,支付宝的手机安全支付中,还可设置支付方案设置参与各方的分润比例,更容易凝聚产业链上的开发者、芯片商、系统方案商和硬件商等。(来源:RFID世界网)